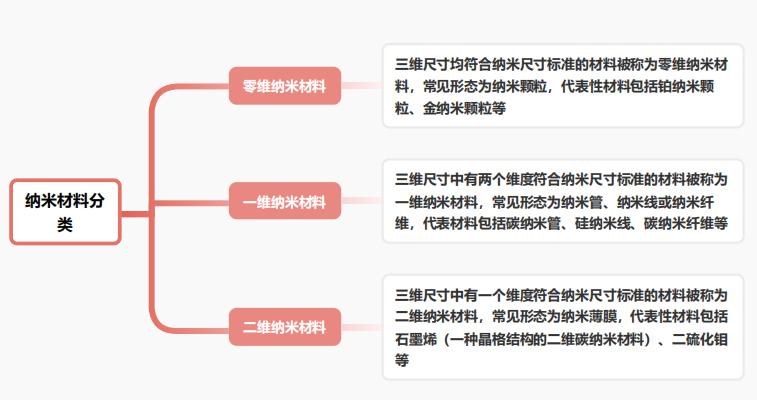

根据材料三维尺寸中符合纳米尺寸范围的维数,可将纳米材料分为三类。

中国纳米行业特征为:市场集中度低、相关政策助力发展、应用场景丰富

中国纳米材料行业的整体发展特征是呈现出快速发展的态势。随着国家政策的支持和技术的不断进步,中国纳米材料产业在过去几年中保持了较高的增速,规模和市场份额不断扩大。数据显示,近几年中国纳米材料市场保持增长14.1%的速率,中国纳米材料领域拥有的专利数量已达到8.8万件。

同时,行业内新兴应用领域不断涌现,如能源、环保、生物医药等,为行业带来了更多增长空间。总体来说,中国纳米材料行业具有广阔的发展前景和巨大的潜力,但竞争激烈,企业面临的压力较大。未来行业市场规模将继续增长,但需要适应新的市场变化,拓展应用领域,提高产品附加值。

1.产业链上游说明

上游纳米材料生产商主要包括原材料供应商、设备供应商、化学试剂供应商和制备技术提供商。原材料供应商是纳米材料行业的重要组成部分。纳米材料的制备需要使用各种纳米粒子、纳米颗粒和纳米材料等原材料,如氧化铝、碳纳米管、氧化锌等。数据显示,2019年中国纳米材料原材料市场规模为302.3亿元人民币,其中氧化铝、碳纳米管和氧化锌是主要的原材料。

2.产业链中游说明

中国纳米材料行业产业链中游的主要参与者是纳米材料应用零部件生产商。首先,纳米材料的制备是中游环节的核心。在制备纳米材料的过程中,通常涉及到物理、化学、生物等多个学科的知识。以江苏省为代表的长三角地区是中国纳米材料制备企业的重要集聚区。纳米材料的加工一般包括纳米粉体的分散、成膜、涂覆、印刷等多个环节。目前,中国纳米材料加工企业主要分布在长三角和珠三角地区,其中江苏、上海、广东等地区的纳米材料加工企业规模较大,技术水平较高。

3.产业链下游说明

材料应用领域包括电子、医疗、能源、环保、新材料等多个领域,最终产品制造商主要包括半导体制造商、化工企业、新材料企业等。在这些材料应用领域中,纳米材料已经广泛应用,其中电子领域的应用最为广泛。最终产品制造商主要包括半导体制造商、化工企业、新材料企业等。

近年来,随着纳米材料生产技术的改良及下游需求增加的拉动,纳米材料的市场规模呈现了较快的增长趋势。

市场规模增加的原因可以归纳为需求拉动和技术突破。随着科技的进步,纳米材料的应用场景不断扩大,尤其是在能源、医药、电子等领域的需求不断增长。同时,纳米材料生产技术也得到了改良和提升,企业不断加大研发力度,降低生产成本,从而推动了市场的发展。

未来,随着人们对环境保护和健康的重视程度不断提升,以及新兴产业的发展,纳米材料市场将迎来新的增长机遇。例如,纳米材料在新能源、新材料、新生物等领域中的应用将会逐步扩大。此外,随着新型病毒的不断出现,纳米材料的应用在医疗领域将得到更广泛的应用。同时,政府对环保、节能、减排等方面的政策支持也将进一步促进市场的发展。

因此,未来5年中国纳米材料行业市场规模有望继续保持较快的增长,市场潜力巨大。

中国纳米科技企业多为中小型企业,产品主要面向细分市场,在不同的细分市场中均呈现市场集中程度高的格局。

对于技术相对成熟、市场规模较大的碳纳米管、石墨烯等细分市场,生产技术的突破与普及同时也导致行业门槛降低、市场竞争加剧、参与者利润下滑等现象出现。

在产品同质化程度较高的情况下,拥有资金及规模优势的大型企业往往能在激烈的竞争中取得优势,资金短缺、创新力不足的小型企业则难以立足。

该行业竞争格局的形成主要源于技术壁垒和资本市场。纳米材料技术门槛高,企业需要投入大量资金进行研发,因此技术壁垒成为竞争格局形成的主要原因。同时,资本市场的影响也是不可忽略的因素。

投资者的青睐和资本市场的支持会给企业带来更多的资源和机会,从而在竞争中占据更有利的位置。此外,龙头企业的兼并策略也对竞争格局形成产生了影响。一些龙头企业通过兼并等方式增强自己的规模和实力,使得竞争格局更加集中化。

未来市场竞争格局的变化趋势主要有以下两方面:

首先,由于市场竞争激烈,碳纳米管导电浆料市场可能会出现错位竞争。部分企业可能会因为研发能力、资金实力等方面的不足而被淘汰,市场竞争格局可能发生一定变化。

其次,随着市场需求的增加,市场上可能会出现更多的细分市场。龙头企业通过技术创新和产品升级,不断拓展新的应用领域,使得市场上出现更多的竞争者。